地代の安い底地権者が借地人に賃上げ交渉をするには?借地権者が団結して交渉が進まない場合の解決策

今回ご紹介させていただくのは、借地人が45名もいる底地を所有するNさんの事例です。

街区一帯の底地を所有していますが、固定資産税の負担が大きく、借地人に対して賃料アップの交渉を行うも借地権者が団結して賃料アップに反対しており、交渉が上手く進まない状況に悩んでいました。

相続人もこの大きな底地を相続することに気乗りしておらず、できれば売却して現金化したいと思いつつも借地人の数が多いことと、それぞれの借地人の更新日がバラバラであることからどこから手をつければ良いのか分からず、弊社にご相談いただきました。

この事例を簡単にまとめると、、

| 対象不動産 | 街区一帯の底地(借地人45名) |

| 相談から対策完了までの期間 | 約2年 |

| 問題点 | ・借地人の数が多く、借地人が団結して賃料交渉を拒んでいる ・相続人はこの広大な底地を相続したくない ・相続税の納税資金を用意しなければならない |

| 実行案とその効果 | 借地権を買い取り、権利を綺麗にしてから所有権として売却 ⇒売却価格が上がり、納税資金を確保できた 借地権を買い取った土地で土地活用を行い、節税対策ができた |

目次

借地人の多い底地権者のご相談時の悩み

- 固定資産税の負担が重く地代を上げたいが、借地権者が団結して交渉を拒否

- 相続人は権利の複雑な広大な土地を相続したくない

- 相続が発生した場合、納税資金を賄うだけの現金が手元にない

底地権者が抱える悩みに「地代の値上げに関するトラブル」は付き物です。

地代は契約時に定めているため、昔から契約が続いている場合現在の相場に比べて大幅に安い地代が設定されていることも多く、周辺の土地の価値が上がるにつれて底地権者が支払う固定資産税が上昇すると、底地権者は地代収入よりも固定資産税の方が大きくなってしまうケースもあります。

このような場合には、底地権者は借地権者に対して地代の値上げ交渉を行うことができますが、借地権者からすると地代の値上げは承諾したくないためトラブルになります。

地代の相場

住宅地:年間固定資産税・都市計画税の3~5倍/年

商業地:年間固定資産税・都市計画税の5~8倍/年

今回のケースでは借地人が45名もおり、借地人が団結して地代の値上げに反対していたためより一層値上げ交渉が難しい状況でした。

権利の複雑な不動産は、次の世代も相続には気が引けてしまい、とは言え権利関係を簡易化しようにも何から手を付ければよいのか分からないとのお悩みをお持ちでした。

無理やりな交渉は借地人とのトラブルを大きくするため、これは多くの底地権者に当てはまりそうな悩みですね。

底地権・借地権の権利関係でお悩みの方、まずはご相談ください。

弊社では弊社と提携している士業事務所とタッグを組んでおり、経験豊富なスタッフが権利関係のお悩みも解決します。

借地の契約更新が進んでしまう前に、早め早めの着手が望ましいです。

借地人の多い底地権者が検討すべきこと

- 借地人の契約期間の整理

- 再建築・建替えの承諾をむやみに行わない

- 借地権の買取はできないか

土地を賃貸借する場合の契約期間

平成4年(1992年)8月1日に「借地借家法」が施行され、それ以前の借地法(旧借地法)から内容が変更になりました。

新旧いずれも、該当する土地に建物が存在していることが条件になる法律ですが、以下の表のように内容が変更されています。

| 旧借地法 (平成4年8月1日以前) | 借地借家法 (平成4年8月1日以降) | |

| 期間を定めなかった場合 | 堅固建物あり:60年 非堅固建物あり:30年 | 30年 |

| 期間を定める場合 | 堅固建物あり:30年 非堅固建物あり:20年 | 最低30年 |

非堅固建物:木造など

賃貸借契約を締結し、契約期間を満了した後に契約を更新する場合は、1回目の更新の場合最低20年、2回目以降の更新の場合は最低10年の期間が定められています。

また、駐車場や資材置き場として利用されている土地の場合は、建物がありませんので民法が適用されることとなります。

この場合は、賃貸借期間の最低期間の定めはありませんが、最長で50年となっています。50年よりも長い期間を定めたとしても、契約期間は50年となります。(民法604条1項)

契約の更新をするとさらに数10年土地を動かせない

複雑な借地権の権利関係を整理したいと思っている時に、契約の満期を迎えたり借地人が増改築を行う場合、それらを承諾してしまうとそこからまたしばらくは土地を動かせなくなってしまいます。

これからの相続に向けて整理しておきたい場合には、更新や承諾をする場所としない場所の色分けを早めに行っておくべきです。

| 承諾料 | 借地の条件変更や増改築の許可、借地権の譲渡など、賃借人が賃貸人に承諾をもらう場合に支払う料金(更地価格の3~10%) |

| 更新料 | 契約の満了時にさらに契約を継続するために更新する場合に賃借人が賃貸人に支払う料金(借地権価格の5%) |

借地権を買い取りすることで土地の売却価格が上がる

土地の権利が底地権と借地権で分かれている場合、それぞれの権利毎の価格相場と、完全な所有権の価格相場では、完全な所有権のほうが価格が高くなるのが一般的です。

| 権利の種類 | 売却相場 |

| 底地権 | 更地価格の1~2割 |

| 借地権 | 更地価格の6~7割 |

そのため、底地権者は底地権を売却する場合、借地権を買い取って完全な所有権として売りに出した方が得をすることが多いのです。

物件の整理を検討している場合には、借地権者に借地権を売却する意向があるかどうかの確認をしておくとよいでしょう。

実際に行った解決策

- 更新時期の近い借地権者から売却・更新・増改築の有無の確認

- 売却希望の借地権の買取と所有権の売却

- 土地活用を行い相続税の節税

地型や権利を整理して買取価格をアップ

現状では、45名いる借地権者が団結しており賃料交渉が難しかったため、相続税の試算と並行して更新時期の近い借地権者から順に借地権売却の意思、賃貸借契約更新の有無、増改築の予定の有無を確認してまわりました。

今回のケースでは結論として所有地の約半分を売却するに至りましたが、上記の借地人との折衝で借地権を売却したい意思のある方も多数おられ、底地権者様が借地権を買い取ることで、地型や権利が綺麗になったことで、売却価格を底上げすることができました。

また、借地権者様に底地権を直接買い取ってもらうというケースもありました。

土地活用で賃貸住宅を建築して節税対策

更地と借地権を買い取った場所にできた土地に賃貸住宅を建築し、節税対策を行いました。

賃貸住宅の建築により節税できる税金の例は下表のとおりです。

| 節税対象の税金 | 節税方法 |

| 相続税 | ・借入金の活用 ・貸家建付地、借家権割合による評価減 ・小規模宅地の特例 |

| 贈与税 | ・相続時精算課税制度 ・暦年贈与 |

| 所得税・住民税 | ・損益通算 ・青色申告 ・法人化 |

| 固定資産税 | ・固定資産税の軽減措置 |

中でも、一般的に地主の相続税対策の手法として人気があるのが賃貸住宅の建築であり、相続税の圧縮に与える影響がかなり大きいです。

賃貸住宅の建築による相続税の節税効果には、①賃貸建物の評価圧縮と、②賃貸建物の敷地の評価圧縮の2つがあります。

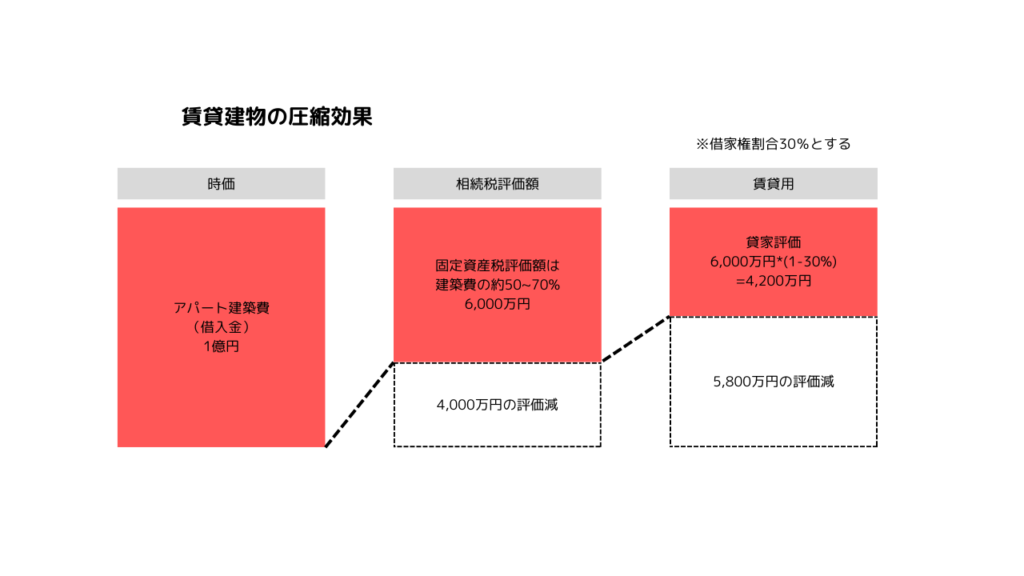

①賃貸住宅の建築による「賃貸建物の評価圧縮」

建物の評価額は、固定資産税評価額を用いて評価する決まりですが、おおよそ建物の建築価格の50~70%となります。

そのため、約1億円をかけて建築した場合、固定資産税評価額は約6,000万円となり、さらにこの建物を他人に賃貸した場合、さらに借家権相当の30%の減額が認められ、建物の相続税評価額は4,200万円と半分以下にまで圧縮することができます。

このとき、建築費の1億円を銀行から借入していた場合、1億円の借入金は額面のまま負の財産として計上されるため、1億円を借り入れて賃貸住宅を建築すると5,800万円の相続税評価額の減額が可能となります。

この5,800万円は相続財産から控除されることになるため、相続税の軽減が期待できます。

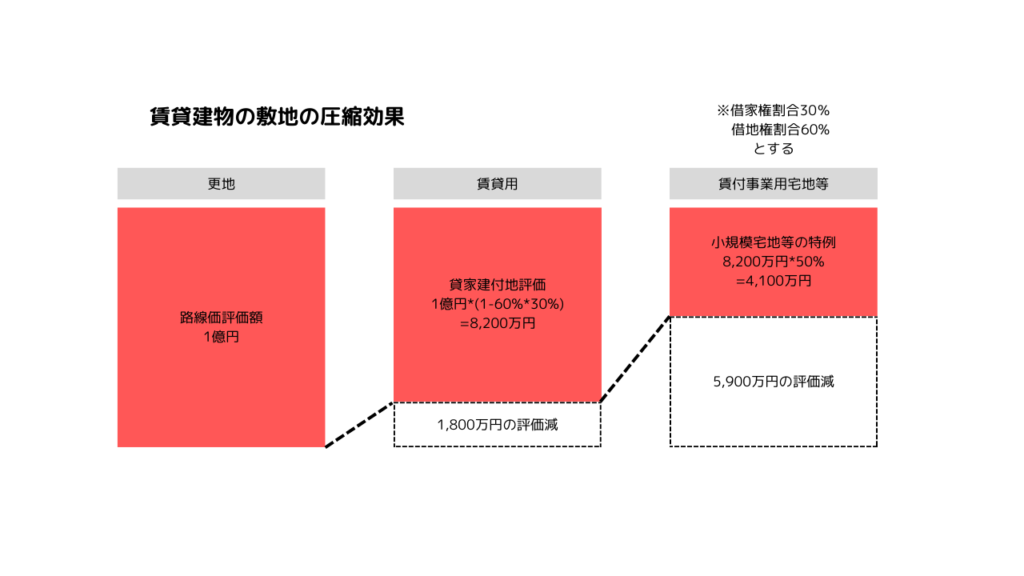

②賃貸住宅の建築による「賃貸建物の敷地の評価圧縮」

また、①で建築した建物が存在する敷地は貸家建付地となり、更地と比べて相続税評価額を減額することができます。

土地の評価額が1億円で借地権割合が60%の場合、賃貸住宅を建築することで敷地の評価額は8,200万円に減額することができます。

さらに賃貸事業を開始してから3年以上が経過してから相続が発生するなど一定の条件を満たした場合、小規模宅地等の特例が適用される可能性があり、200㎡までの評価額が50%減額されます。

上記の例で小規模宅地の特例が適用された場合、土地の相続税評価額は4,100万円まで減額され、5,900万円の圧縮効果があります。

小規模宅地の特例が適用できるかどうか気になる方は、お気軽にご相談ください。

解決策の効果

- 相続税納税資金の確保

- 借地権者との複雑な交渉からの解放

- 権利が整理され、自身の判断で好きに動かせる土地ができた

賃貸住宅の建築による大幅な相続税の圧縮ができたことと、借地権者が多く管理が煩わしかった土地の権利関係を整理し所有地の約半分を売却したことにより、急な相続が発生した場合に備えた納税資金の確保ができました。

売却により地代納税者への対応や、思うように交渉が進まない借地権者とのやりとりからも解放され、オーナー様は肩の荷がおり、ようやくゆっくりとした老後生活を楽しむことができそうでした。

また、一部の土地を活用することで、相続税の節税とともに老後資金の収入源を確保でき、現在も次の世代も安心して暮らせる対策をすることができました。

生前対策・不動産売買に全く同じケースはありません。

ひとりひとり事情や状況は違うので、他人にとってベストな提案があなたにとってもベストな提案とは限りません。

私たち株式会社Rezardは、あなたにとってベストな提案ができるよう、あなたに寄り添うパートナーを目指します。

ご相談は無料ですので、まずはあなたのご状況やお考えを相談していただけると嬉しいです。

監修

関連記事

-

固定資産税が高すぎる!急な相続でロードサイドの広大な土地を取得した不動産知識に乏しいシングルマザーKさんがとった活用方法とは?

固定資産税が高すぎる!急な相続でロードサイドの広大な土地を取得した不動産知識に乏しいシングルマザーKさんがとった活用方法とは? -

共有名義の不動産の所有者が認知症になった場合どうする?売却や建て替えは可能なのか?

-

旗竿地のため建築のできない土地にマンション建築|等価交換により区分を取得

-

管理のできない空き家はどうするべき?空き家条例が適用されるとどうなるのか?

-

駅徒歩30分|賃貸需要のない広大な未利用の土地を活用して相続人の納税資金のための収入源を確保

-

赤字になったマンションはどうする?原因を調査して年間1,600万円キャッシュフローを改善した事例

-

借地権のついた築古テナントビルは次の世代に相続するべきなのか?

-

土地売買やマンション建築だけではない幅広い解決策

コメント