赤字になったマンションはどうする?原因を調査して年間1,600万円キャッシュフローを改善した事例

今回ご紹介させていただくのは、所有する大規模マンションで赤字が発生していたYさんの事例です。

東京都下の広大な敷地にRC造のマンションを複数棟所有しているが、物件の単体収支がマイナスになっていました。

さらに所有地の中に未利用地があり、有効活用したかったのですが、インフラ設備も未整備であったため、活用するには莫大な費用がかかる見込みでした。既存の物件で赤字になっていることもあり、新規の借り入れによる土地活用はご家族の同意を得られず、手をつけられない状況でした。

また、資産管理法人を有していましたが、節税のための上手な活用ができていませんでした。

この事例を簡単にまとめると、、

| 相続財産 | 複数のRC造マンション |

| 相談から対策完了までの期間 | 約5年 |

| 問題点 | ・物件の単体収支が赤字 ・活用が困難な未利用地が所有している ・資産管理法人を有しているが、活用できていない |

| 実行案とその効果 | 未利用地の活用による収益増 融資条件の見直しでCFを年間1,600万円改善 上手な資産管理法人の活用で年間数百万円節税 |

目次

マンション経営で赤字になっていた原因

- 建築時借入金の銀行金利が3%

- ファミリータイプの部屋が多く、原状回復費が高い

- 現在の貸出賃料が新築時に比べて40%減となっている

アパート・マンションの建築時のローン金利相場

今回のケースでは、建築時借入金の金利が3%でしたが、借入金利は借主の属性だけでなく、金融機関の種類でも相場が変わってきます。

金利はたった数パーセントの違いでも、将来的に大きな収支の違いを生み出しますのでできる限り良い条件でローンを組むことが重要です。

| 金融機関の種類 | 金利相場 | 審査難易度 |

| 都市銀行 | 1~2% | 難しい |

| 地方銀行 | 1.5~2.5% | 普通 |

| 信用金庫 | 2~3% | 緩い |

銀行は営利目的であるのに対して、信用金庫は地域の中小企業や住民を支える目的で協業組織として設立されていますので、比較的審査は通りやすいですが、その分金利はやや高めに設定されます。

まずは都市銀行や地方銀行から順に融資を打診し、通らなければ信用金庫を頼るという使い方が良いかもしれません。その際には、しっかりと収支計画を見直しましょう。

ファミリータイプの物件の原状回復費はシングルの倍以上かかる

次に退去費用の目安のとおり、部屋が大きければ大きい分賃借人の入退去時にかかる費用は大きくなります。

部屋の備品に関しても、シングルではエアコンを1台交換すれば済む一方で、2LDKの部屋では3台のエアコンを交換しなければならないことからもファミリー物件の賃貸にかかるコストの大きさが分かります。

| 部屋の広さ | 間取り目安 | 退去費用の相場 |

| 20~30㎡ | ワンルーム・1K | 2万~3.5万円 |

| 30~50㎡ | 1DK・1LDK・2DK | 3万~6万円 |

| 50~70㎡ | 2DK・2LDK | 5万~8.5万円 |

| 70~90㎡ | 2LDK・3DK・3LDK | 7万~11万円 |

大規模なファミリー向けマンションを経営する場合には、内装業者や設備業者はしっかり選別してコストを抑えるようにしたいところですが、今回のケースでは修繕を行う場合にも建築メーカーの指定業者に発注を続けており、コストが膨らんでいました。

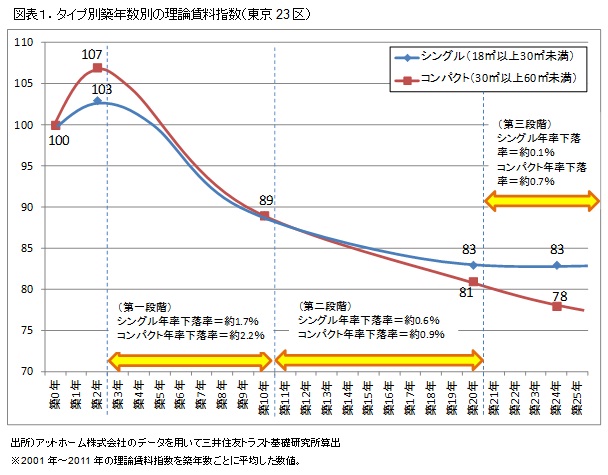

マンションの貸出賃料は10年ごとに10%下がる?

マンションの貸出賃料は、単身向けとファミリー向けで比較すると、ファミリー向けの物件の方が新築プレミアムが乗りやすい一方で、築年数が経ったときの賃料の下落が大きいとの調査結果があります。(三井住友トラスト基礎研究所のレポートより引用)

新築プレミアムとは、新築物件であることが理由で、相場より高い賃料で貸し出すことができる場合の相場賃料と貸出賃料の差額のこと。

新築時に入居した賃借人が退去すると、新築プレミアムは減少する可能性が高い。

つまり、新築物件のメリットはファミリー向け物件の方が大きいですが、築年数が経った後の物件はシングル向けの方が収支計画に大きな影響を与えないことが分かります。

| 部屋タイプ | 新築プレミアム | 下落率 |

| シングル[18~30㎡] | 小さい | 小さい |

| コンパクト(ファミリー)[30~60㎡] | 大きい | 大きい |

今回のケースではファミリー向けの物件であったため、例に漏れず築年数を追うごとに賃料が下落していき、当初の貸出賃料に比べて40%下落していました。

上画像のモデルデータでも、ファミリー向けの物件の貸出賃料は新築プレミアムが乗った107から、築24年の78までおよそ30%下落していますので、築年数が30年を超えてくると賃料が40%下がってしまう物件がでてきてもおかしくない計算になります。

赤字物件を立て直すための解決策

- 未利用地の活用による収益増

- 融資条件等の見直しでCFを年間1,600万円改善

- 上手な資産管理法人の活用で年間数百万円節税

未利用地の活用による収益増と融資条件の交渉

敷地の一部にインフラ未整備の未利用地があり、オーナー様には有効活用したい意向があったものの、既存物件での修正が赤字となっていたこともあり親族からは反対をされていました。

弊社ではインフラ図面や建築図面を基にインフラの引込が可能な位置と工事にかかる費用の見積もりをとり、未利用地への家屋建築にかかる費用の算出を行いました。

また、弊社での物件の調査時に、マンション建築当時に当該地以外にも共同担保設定していた土地が見つかり、現在過剰担保になっている部分の担保を解除できる可能性が浮上しました。

そこで、①新規の物件建築にかかる追加融資と、②共同担保解除による融資枠の増枠を武器に金融機関へ条件交渉を行い、既存融資の条件の緩和を相談しました。

その結果、月々の返済額を115万円減額することに成功し、年間1,380万円のキャッシュフローの改善を行うことができました。

管理会社への管理費の見直し交渉

物件の管理について、建築メーカー指定の管理会社に任せっきりになっており、管理費用が相場よりも高い状態でかかっていました。

そこで管理会社への管理費の交渉を行い、満室時年間管理費を230万円減額することに成功しました。

メーカー指定の管理会社であるため、金額の交渉等はしにくい部分もあるかもしれませんが、弊社のような第三者が間に入ることで交渉がスムーズに進む可能性もあります。

そのまま不要なコストを垂れ流してしまわないように、将来を見据えて早め早めの情報収集を心がけましょう。Rezardへの相談は無料ですのでお気軽にご相談ください。

資産管理会社を上手く活用して節税を行う

相談前から資産管理会社を設立していましたが、設立しただけで使いこなせているとは言い難い状況であったため、弊社と弊社提携の税理士事務所協力のもと、節税対策を行いました。

所有財産の中から選定した物件を資産管理会社に移行し、さらに生まれたキャッシュフローを使って、これまで未活用であった個人・法人の生命保険非課税枠を活用するなどして、相続が発生した際の納税資金対策を行いました。

これにより年間数百万円の節税に成功しました。

解決策の効果

| 解決策 | 効果 |

| 未利用地の活用 | 親族の同意を得て活用を実現 建築による収益増 |

| 過剰担保の解消 | 共同担保が設定されたまま放置していた物件の担保解除 |

| 融資条件の改善 | 融資条件の交渉により年間1,380万円のCF改善 |

| 管理費用の改善 | 管理会社への管理費の交渉により年間230万円のCFの改善 |

| 資産管理会社による節税対策 | 年間数百万円の節税 |

生前対策・不動産売買に全く同じケースはありません。

ひとりひとり事情や状況は違うので、他人にとってベストな提案があなたにとってもベストな提案とは限りません。

私たち株式会社Rezardは、あなたにとってベストな提案ができるよう、あなたに寄り添うパートナーを目指します。

ご相談は無料ですので、まずはあなたのご状況やお考えを相談していただけると嬉しいです。

監修

関連記事

-

固定資産税が高すぎる!急な相続でロードサイドの広大な土地を取得した不動産知識に乏しいシングルマザーKさんがとった活用方法とは?

固定資産税が高すぎる!急な相続でロードサイドの広大な土地を取得した不動産知識に乏しいシングルマザーKさんがとった活用方法とは? -

共有名義の不動産の所有者が認知症になった場合どうする?売却や建て替えは可能なのか?

-

旗竿地のため建築のできない土地にマンション建築|等価交換により区分を取得

-

地代の安い底地権者が借地人に賃上げ交渉をするには?借地権者が団結して交渉が進まない場合の解決策

-

管理のできない空き家はどうするべき?空き家条例が適用されるとどうなるのか?

-

駅徒歩30分|賃貸需要のない広大な未利用の土地を活用して相続人の納税資金のための収入源を確保

-

借地権のついた築古テナントビルは次の世代に相続するべきなのか?

-

土地売買やマンション建築だけではない幅広い解決策

コメント